栏目分类

你的位置:配资炒股网_股票配资平台网站 > 股票配资平台网站 >

策略赢

策略赢

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

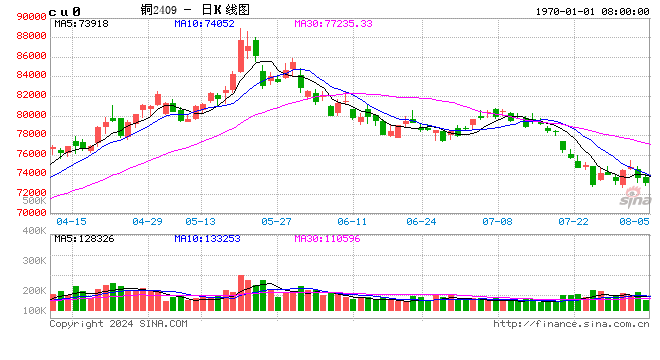

铜:

隔夜伦铜下跌0.56%至10475美元/吨;沪铜价格下跌0.18%至84760元/吨。宏观方面,欧主要经济体通胀意外回升,这给欧央行货币政策前景带来不确定性,另外美联储褐皮书显示消费者对价格上涨较抵触,经济现状偏正面,但前景偏悲观,结合美联储此前表态,隔夜美欧长债收益率回升,市场风险情绪下降,带动股市和贵金属市场回落;国内方面,稳增长依然是基调,国务院印发《2024-2025年节能降碳行动方案》,强调碳排放的同时,对新能源汽车和光伏等产业发展起到一定利多效应。基本面方面,高铜价下需求继续表现疲软,SMM全国主流地区铜库存环比上周五增加0.94万吨至42.45万吨,再度刷新年内新高;LME也有增仓表现,但COMEX库存依然变动不大。方案出台对产业影响呈渐进式,中短期影响并不大,但对市场情绪起到助推作用,国内或开始逐渐强于海外,有利于比价回归。但预期和现实继续产生较大分歧,分歧下也导致持仓量有增无减,带来较大风险,关注内外持仓变动情况。随着金价的踌躇不前,近期铜价走势也来到关键节点,关注铜在当前位置的表现。

镍&不锈钢:

隔夜LME镍涨0.1%,沪镍涨0.14%。库存方面,昨日 LME 镍库存减少96吨至83634吨,昨日国内 SHFE 仓单增加240吨至21671吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水下跌250元/吨至-750元/吨。不锈钢方面,消费端市场仍以刚需为主,全国主流市场不锈钢89仓库口径社会总库存106.86万吨,周环比下降3.71%,但海外镍矿端扰动下,不锈钢成本支撑较强。新能源产业链方面,下修三元前驱体和三元材料排产后,对硫酸镍需求或将趋弱,然随着电镍价格中枢抬升,硫酸镍制备电镍需求提升,且其成本端暂时仍偏强运行。宏观扰动渐消,产业链自身供应成为短期扰动,价格或仍将高位震荡。

氧化铝&电解铝:

隔夜氧化铝震荡偏强,隔夜AO2407收于4095元/吨,涨幅2.32%,持仓增仓3900手至8.5万手。沪铝震荡偏强,隔夜AL2407收于21895元/吨,涨幅2.77%。持仓增仓21898手26.79万手。现货方面,SMM氧化铝综合价格继续上涨至3908元/吨。铝锭现货贴水至100元/吨,佛山A00报价跌至20960元/吨,对无锡A00报贴水50元/吨,下游铝棒加工费河南临沂持稳,包头新疆广东上调30-50元/吨,南昌无锡下调10-50元/吨;铝杆1A60下调50元/吨,6/8系加工费上调109元/吨;铝合金ADC12及A380持稳,A356及ZLD102/104上调50元/吨。国务院印发《2024-2025年节能降碳行动方案》涉及氧化铝产能限制,带动盘面上行。短期氧化铝供给偏紧以及现货贴水格局对下方仍有较强支撑。阶段受宏观助力,电解铝基本面驱动有限,去库已出现停滞征兆。预计阶段铝价偏强运行,后续存在止涨回稳、转弱压力。关注矿端复产速度以及地产相关政策推进情况。

锡:

沪锡主力涨0.77%,报282190元/吨,锡期货仓单17247吨,较前一日增加33吨。LME锡跌0.03%,报34085美元/吨,锡库存4940吨,减少30吨。现货市场,对2407,云锡贴水500-800元/吨,云字贴水500-1,000元/吨,小牌贴水1,000-1,200元/吨。价差方面,06-07价差-1,430元/吨,07-08价差-900元/吨,沪伦比8.28。5/29印尼JFX成交量75吨,5/28印尼ICDX成交量25吨,5月两大交易所累计成交量3,465吨。锡供应端扰动依然为缅甸锡矿未复产加上印尼出口未完全恢复,需求端的话终端电子行业却有复苏迹象,但传导至加工环节较慢。短期来看,在无重大消息扰动下,价格或将横盘高位震荡。

锌:

沪锌主力涨0.76%,报25260元/吨,锌期货仓单88949吨,较前一日增加126吨。LME锌跌0.22%,报3112.0美元/吨,锌库存253725吨,减少3475吨。现货市场,上海0#锌对2406合约贴水80-90元/吨附近,对均价升水0-5元/吨;广东0#锌对沪锌2407合约贴水135-145元/吨,粤市较沪市升水10元/吨;天津0#锌对2406合约报贴水80-100元/吨附近,津市较沪市贴水20元/吨。价差方面,06-07价差-50元/吨,07-08价差-55元/吨,沪伦比8.12。锌矿加工费持续下跌,矿供应进一步紧张,即使绝对价格上涨但冶炼利润恢复极慢,预计国内冶炼产量将逐步调低。从表消来看,今年国内消费旺季后延,而基建与房地产政策仍在加码,后续极有可能会回到去年淡季不淡的情景。但仍因LME仓单大户持仓过高,并且存在隐性库存交仓可能,反套与单边做多建议轻仓为主。

工业硅:

29日工业硅震荡偏弱,主力2407收于12340元/吨,日内跌幅3.52%,持仓减仓1533手至11.63万手。现货继续企稳,百川参考价13357元/吨,较上一交易日持稳。其中#553各地价格区间持稳在12700-13500元/吨,#421价格区间持稳在13350-13950元/吨。最低交割品为#421价格11600元/吨,现货贴水收至730元/吨。当前市场供需未出现转变,西南复产开启后供给过剩进一步凸显,晶硅各环节维持减采购、去库存的节奏,光伏终端订单尚可、利润微薄。随着仓单移仓推进,短期期货盘面表现稍强、现货货源充裕、让利频繁、跟涨无望。基本面继续走弱叠加电价成本下移,后续硅价仍存重心继续下移压力,关注四川复产进度以及晶硅停产规模。

碳酸锂:

昨日碳酸锂期货2407合约跌1.08%至10.5万元/吨。现货价格方面,电池级碳酸锂下跌100元/吨至10.62万元/吨,工业级碳酸锂维持10.22万元/吨,电池级氢氧化锂平均价下跌100元/吨至9.47万元/吨,基差约1000/吨。仓单方面,昨日仓单增加275吨至24726吨。供应端,5月供应多方面增加,产量+进口量预期增速较快,周度产量环比小幅减少,减量主要在云母提锂端,盐湖和锂辉石提锂表现稳定,6月预计整体供应表现较为稳定。需求端,5月正极材料排产下修,对锂盐需求较预期再度放缓,市场对高价货接受程度不高,周度下游锂盐和成品均呈现去库,6月正极排产或将进一步放缓。终端销售方面,据乘联会预计5月新能源汽车销售环比增加。供应压力逐步显现,价格承压,建议关注月底长协情况。

新浪合作平台光大期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 策略赢